Cosa sono i prestiti tra privati?

In un periodo di grande crisi economica, nel quale il denaro liquido scarseggia e anche, le banche e gli istituti di credito in genere, hanno delle ovvie difficoltà ad erogare dei prestiti; nascono i prestiti tra privati.

Ma di cosa si tratta? E’ legale?

I prestiti tra privati esiste da sempre, infatti spesso tra amici e parenti si è sempre ricorso al prestito di denaro. Poteva infatti capitare che un amico o parente, trovandosi in difficoltà economiche chiedesse, un aiuto economico senza lasciare nessuna traccia scritta in merito.

Questo poteva creare delle future frizioni, dei tassi di interesse inesistenti o addirittura troppo onerosi; tutto senza lasciare nulla di scritto e quindi totalmente illegale e senza garanzie per colui che “prestava” il denaro. Infatti in questi casi potrebbero accadere anche degli episodi spiacevoli, che inducono a seguire il consiglio di formalizzare il prestito secondo la legge, tramite un contratto finanziario molto semplice, ma allo stesso tempo chiaro e “garante”.

Questo consente dio ottenere un prestito anche a coloro che, per un motivo o per un’altro, non hanno per così dire i requisiti per ottenerlo. Le banche, gli istituti di credito ed altri ancora, infatti per erogare chiedono delle garanzie che, invece tra privati potrebbero essere superati senza problemi.

I prestiti tra privati sono legali? Si, tramite un contratto di prestito tra privati

Questa domanda è lecita e spesso viene fatta da coloro che erogano un prestito, ma anche da coloro che lo richiedono.

La risposta è assolutamente positiva.

Un contratto di prestito tra privati può essere redatto in diversi modi, una sorta di scrittura tra privati, un contratto finanziario che ha piena validità legale. Le parti interessate in questo contratto, stipuleranno e metteranno nero su bianco alcuni dettagli, ad esempio la somma erogata, i tassi d’interesse da applicare, i tempi ed i modi della restituzione della somma elargita.

E’ molto interessante sapere e definire bene alcune cose, su tutte i dati anagrafici che devono essere precisi, la data del contratto e la cifra da elargire. La tassazione deve essere inferiore o in linea con quelle proposte, dalle banche o gli istituti di credito, in maniera tale che non si rischi l’insolvenza da parte di colui che ha chiesto il prestito (debitore).

In sostanza quindi, il prestito tra privati, qualora venga sancito da una scrittura tra privati, diviene a tutti gli effetti legalmente valido e facilmente impugnabile, da entrambe le parti.

Per essere valido, ovviamente, deve essere compilato seguendo determinati crismi che, se sconosciuti alle due parti, necessitano di una consulenza da parte di un notaio o di un tecnico del settore.

Forme di credito tra privati

Le forme di credito tra privati sono diverse, noi cercheremo in questa sessione di esaminarne alcune, provando a fornire tutte le informazioni utili per capire come realmente funzionano tali forme di prestito.

Nel dettaglio esamineremo tre forme di prestito: Prestito con scrittura privata; Prestito garantito da cambiali, Prestito tramite social lending su piattaforme on line. La prima è il classico prestito tra privati, in genere avviene tra amici, parenti. Per essere valido il contratto deve contenere dei requisiti minimi, vediamo insieme quali sono. Il primo è quello di riportare sul contratto i dati anagrafici delle due parti, corretti e completi, l’importo di denaro prestato, scritto in maniera inequivocabile e comprensibile, possibilmente sia in numeri che in lettere.

Il tasso di interesse applicato, sempre se previsto, le modalità ed i tempi di restituzione previsti, precisazione della dicitura esplicita di “contratto di mutuo ex art.1813 C.C.”, infine la data certa e le firme autografe e ben leggibili. Questi gli elementi da apporre sempre sul contratto che, per essere ancora più “blindato”, può essere corredato dalle firme in calce di due testimoni che, rafforzano in un certo medo, la validità del contratto.

Il prestito in questo caso può essere di due differenti tipologie: Fruttifero e Infruttifero.

- Prestito fruttifero:prevede la restituzione del denaro, con l’applicazione di un tasso d’interesse che, deve essere sempre inferiore a quello indicato dalla tabella dei tassi antiusura.

- Prestito infruttifero: non prevede nessun tasso di interesse, e la somma restituita sarà esattamente, pari a quella erogata al momento del prestito.

Questo può essere anche finalizzato, quindi erogato solo per un determinato fine e, nel caso venisse utilizzato per uno scopo differente, inficierebbe quella che è la validità del contratto stipulato. Nel caso invece il prestito fosse esclusivamente personale, il beneficiario ha la facoltà di destinare lo stesso con la massima discrezionalità. A livello meramente fiscale, il prestito tra privati rappresenta in un certo qualmodo, un handicap.

Ti potrebbe interessare anche l’articolo su Come Richiedere un finanziamento a fondo perduto

Questo perchè vi è l’impossibilità di detrazione dall’Irpef degli interessi passivi rimborsati; insomma una piccola pecca giuridica dei prestiti privati. E’ poi possibile effettuare un prestito tra privati con la formula del prestito tra privati con cambiali. Questa è probabilmente la forma meno diffusa di prestito tra privati, anche se probabilmente risulta essere la più sicura, proprio grazie alla presenza delle cambiali che, in un certo senso sono una vera e proprias garanzia per colui che elargisce lo stesso.

Le cambiali sono certamente un metodo flessibile di pagamento, perchè si possono decidere gli importi da restituire e le date della restituzione ogni volta in modo differente; sono inoltre semplici da utilizzare e per compilarle occorrono pochi dati. Essendo flessibili, le cambiali possono essere anche rinnovabili, modificando di volta in volta i parametri che le regolamentano; infine sono garantite perchè, essendo dei titoli esecutivi rendono possibile, in caso di insolvenza l’immediato pignoramento dei beni.

E’ fondamentale sapere che nel retro della cambiale va apposta sempre una marca da bollo, che in genere ha un valore del 12 per mille del valore della stessa cambiale; la non applicazione rende a tutti gli effetti la stessa non valida. Tra le migliori pratiche di prestito tra privati c’è il social lending, un metodo che illustreremo nel paragrafo successivo.

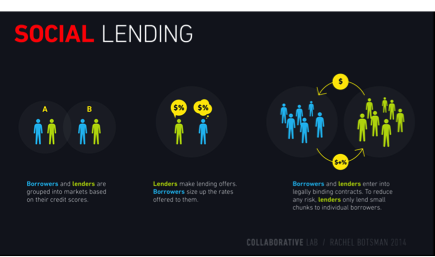

Il Social Lending

Il Social Lending è sostanzialmente un metodo per ottenere un prestito da un privato, senza ricorrere all’utilizzo dei servizi prestati da una banca o da un qualsiasi ente o finanziaria.

Questa è una vera e propria rete composta da, prestatori, ossia coloro che investono il proprio denaro per poi prestarlo, e richiedenti, coloro che chiedono un prestito.

Questi due soggetti in questo modo, possono interagire direttamente tra loro, trovando un accordo e quindi un tasso di interesse conveniente per colui che richiede il prestito, ed uno altrettanto favorevole per colui che guadagna dal prestito dello stesso.

Questa formula è nata in Gran Bretagna nel 2005 e, pian piano si è diffusa ampiamente in tutta Europa e non solo.

Sono nate alcune società di Social Lending, quelle piu’ sicure sono certamente quelle regolamentate e vigilate da enti seri come ad esempio la Banca d’Italia.

Come funziona il Social Lending

Vediamo insieme, in pochi passaggi come funziona questo tipo di pratica. Il Social Lending, in linea di massima funziona così. Il prestatore si iscrive ad una piattaforma versando una certa somma di denaro, decide il tasso di interesse e la tipologia dei richiedenti a cui prestare il denaro.

Per diversificare il rischio e renderlo minimo, i soldi investiti vengono prestati a 50 entità differenti. Il richiedente viene controllato, in maniera tale che risponda a certi requisiti, ad esempio un buon profilo creditizio.

A questo punto la piattaforma propone dei prestiti con determinati e specifici paletti, a quel punto il richiedente decide se accettare o meno quel tipo di proposta.

Una volta che il richiedente si è riconosciuto debitore, dovrà restituirgli denaro nei tempi e nelle modalita’ previste, nel caso fosse insolvente interverranno delle societa’ creditizie che fungeranno da vero e proprio salvagente per il creditore.

Infine i flussi di denaro tra prestatore richiedente, avvengono tramite conti di pagamento a loro intestati e, ampiamente tutelati dalle leggi vigenti.

Conclusioni

Il prestito tra privati è quindi una pratica assolutamente fattibile e tutelata, da varie leggi e regole ben precise.

Le forme che lo consentono sono diverse, anche se il social lending ci consente di entrare a far parte di un circuito, ad ampio respiro che consente di prestare del denaro anche ad uno sconosciuto, pur avendo le massime garanzie.

Approfondimenti sul tema:

Piattaforma Prestiamoci: una delle migliori piattaforme per richiedere un finanziamento fra privati

Prestito tra privati 2016 – guida completa: risorsa molto completa dal sito di Prestitiadipendenti: tutto quello che devi sapere sui finanziamenti fra privati nel 2016.